【行业报告】世界氢能发展动态

摘要:新冠肺炎疫情对全球经济发展和能源变革产生重大影响。2020年,虽然全球能源消费下降,但新能源占比持续上升;全球主要经济体的经济复苏政策趋向绿色新政,氢能地位显著提高;国际石油巨头亏损严重,纷纷加快清洁能源转型步伐,氢能产业热度高涨。世界能源变革势在必行,这是能源规律也是发展需要。氢能技术路线虽存在多种争议,但技术趋势日趋明朗,究竟该采取渐进式还是跨越式的发展模式,需要把发展目标放在一定时间维度内,根据自身资源禀赋做出价值最大化的决策。

一、物联

一、全球氢能市场发展动态

(一)新冠肺炎疫情对氢能发展产生重大影响

1.全球能源消费下降,氢能地位提高

能源消费和碳排放受新冠肺炎疫情影响,出现二战以来最大的年度降幅。2020年,全球一次能源需求量下降约4%,其中石油需求量下降8.6%,煤炭需求量下降4%,化石燃料消费大幅下降。疫情严重冲击了交通运输业,全球二氧化碳排放量下降5.8%。全球电力供过于求,清洁能源得到了一次意料之外的超常规发展机遇,以光伏风电为主的新能源在能源结构中的占比超过20%,达到历史新高。基于耦合机制,氢能地位显著提高,国际石油巨头对能源市场的操控能力明显削弱。

2.全球投资能力下滑,影响氢能投资

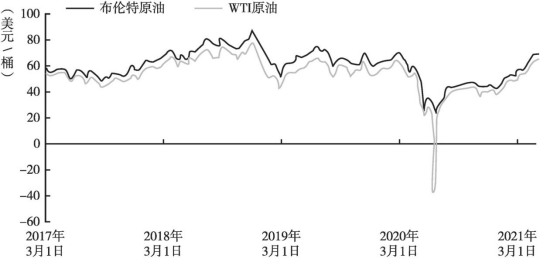

2020年,全球能源投资出现历史性下降,经济衰退趋势限制了政府财政、电力公司、金融机构等对氢能产业的支持力度,沙特阿拉伯等中东国家已延缓清洁能源建设速度。疫情发生以来,油价暴跌重创传统油气公司,石油工业百年来首次出现负油价(见图1),壳牌、BP、道达尔等油气巨头2020年年报都是历史最差的,这在刺激企业向新能源转型的同时,也影响了其自身的投资能力。

图1 2017年3月1日至2021年3月1日国际原油价格走势

3.经济复苏趋向绿色新政,绿氢进程加快

疫情重创全球经济,发展氢能被视为经济发展和绿色转型的重要途径,氢能发展势头更加强劲。多国政府制定“绿色经济”计划刺激经济复苏,欧盟在发展低碳经济方面表现最为积极;德国更是旗帜鲜明地提出绿氢路线,并计划向氢能领域投入90亿欧元;韩国政府推出“绿色新政”,计划投资规模达160万亿韩元;特朗普政府即便对清洁能源发展持消极态度,也在2020年5月批准了美国最大的太阳能项目,而拜登政府一上台就推出了重点涉及清洁能源项目的3万亿美元的经济复苏计划。

4.国际合作交流受阻,氢能产业链建设减缓

疫情引发停产、隔离和封关,阻碍了全球能源项目的落地进程,氢能产业链和供应链不可避免地受到冲击,产生贸易中断、价格震荡等风险。2020年,美国、欧盟、印度以及尼日利亚等国家地区均出现了设备、组件、原材料等短缺风险,影响了清洁能源项目施工。与此同时,国际能源署、国际可再生能源署等机构的活动也被延宕或中断,全球的流动性障碍严重影响了氢能的资金引进、联合研发、标准制定等合作交流。

(二)氢能产业全球动态

1.主要经济体对深度脱碳的坚定承诺,掀起氢能市场热潮

截至2020年末,在全球做出净零碳排放目标承诺的75个国家和地区里,已有30多个国家和地区制定了氢能发展规划,承诺投入700多亿美元公共资金发展氢能。[全球上规模的氢能项目或投资计划已超过200个,其中欧洲氢能项目最多,基本涵盖整个氢能产业链,占全球项目的一半以上,其余项目大多分布在中国、日本、韩国和澳大利亚,美洲、中东和北非的项目数量也在快速增加。

2.氢能规模效应和范围效应扩大,TCO成本下降速度超过预期

在工业、建筑、钢铁、化工、航空、航运、重卡等能量密集型行业,氢能得到更大范围的应用,众多领军企业或先发国家已开始着力推行氢能应用。截至2020年末,全球氢燃料电池汽车保有量超过3万辆,韩国数量最多(10906辆),成为首个保有量超万辆的国家,其次为美国(约8900辆)、中国(约7300辆)、日本(约3900辆);全球加氢站约有540座,欧洲数量第一(170余座),日本数量第二(130余座),中国、韩国和美国分列第3~5位;中国制氢量继续保持世界第一,全球低碳制氢产能加速扩张,欧洲开始加快布局电解制氢;国际氢能理事会成员已超过100个,成员的全球总市值超过6.6万亿美元,从业员工超过650万人。

3.中国氢能市场迅速壮大,新基建优势明显

2020年,中国做出“2030碳达峰,2060碳中和”目标承诺,各地氢能发展热度空前高涨。截至2020年末,中国有20多个省份涉及40多个城市已出台涉氢规划和扶持政策,其中广东、江苏、山东等地支持力度较大;已形成珠三角、长三角、川渝鄂、环渤海四个氢能产业集聚区,在建或规划中的氢能产业园区超过30个;已建成加氢站128座,氢燃料电池汽车累计保有量达7000多辆。中国正在初步构建氢能产业标准体系,已累计发布国家标准近100项。中国是全球唯一拥有完整工业体系的国家,在政策和资本等因素的合力驱动下,氢能产业链雏形已经初现,尤其是能源互联网的建设,为中国氢能快速发展提供了强大优势。

(三)氢能产业链存在的主要挑战

1.氢能应用未到加速阶段,成本竞争力不足

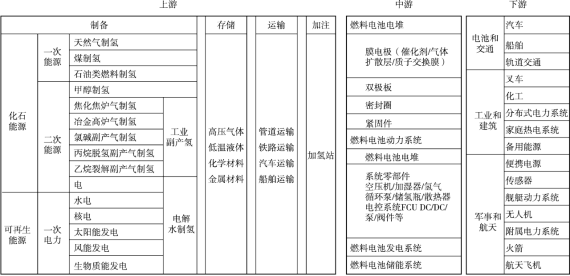

氢能产业链条复杂(见图2),需要跨行业、跨部门、跨区域密切协作。氢能的长期可持续发展,有赖于终端应用的市场拉动。当前,制氢成本正快速下降,但储运成本居高不下,没有大规模的市场需求,储运成本下浮空间不大。在全球经济形势不乐观以及中美贸易摩擦加剧的大背景下,政府补贴下滑,技术协作和标准协同也难以展开,这将非常不利于氢能统一市场的形成,也不利于氢能TCO成本的下降。

图2 氢能产业链主要涉及环节

2.资本力量过度炒作套利,氢能产业大爆发的不确定性因素依然很大

产业链条中的一些企业太过超前或激进,面临“刚出生就死亡”的风险,有可能在一些领域迅速“从过高期望的峰值滑落到泡沫化的低谷期”(即技术发展曲线中的“死亡之谷”阶段)。当前,氢能很多技术路线尚在摸索阶段,但很多氢能投资计划动辄上百亿元,不仅面临市场容量不足的风险,也存在“技术内卷化”的可能,例如:早在2014年,丰田Mirai就已面市,成为燃料电池乘用车的标杆,但截至2020年底,Mirai在全球累计投放量仅为12015台。

二、氢能国际合作与战略规划动态

(一)氢能合作组织动态

氢能价值链条复杂,既需要新技术的研发拓展,又需要与传统领域深度结合;既需要跨行业合作,又需要跨地域分工。氢能系统本质上是一种分布式能源体系,氢能的崛起,绝不是几家企业和几个国家能够独控或独立完成的。近年来,氢能区域间合作加深,研究热度更高,但受国际关系和新冠肺炎疫情的影响,中、美、日、德等主要经济体之间的合作进展缓慢。

2020年7月,欧洲投资银行、领军企业、研发机构和政府联合发起成立了“欧洲清洁氢能联盟(Clean Hydrogen)”,旨在扩大氢能投资、提升产业竞争力,应对中国和日本等地区的竞争。与此同时,欧盟委员会发布了《欧盟氢能战略》及《欧盟能源系统整合策略》,将搭建绿色能源过渡框架,加深能源生产、应用和消费间的统一规划和协同,从而降低运营成本和转型成本。

2020年3月,燃料电池与氢能协会(FCHEA)对外宣布正式上线“氢和燃料电池法规和标准网站”。该网站将及时跟踪燃料电池法规、安全性和标准化的最新动态,全面介绍全球氢能行业标准的发展情况,读者可通过网站获取相关报告。

2020年6月,国际能源署(IEA)发布《全球氢能进展报告》,提出政府应在氢能发展中发挥重大作用,通过积极有效的规制手段激励民间资本进入低碳氢能产业。IEA在报告中提出六项行动建议,即:确立氢能国家战略、促进国际合作和全价值链合作、重点支持短期发展、破除关键性障碍、刺激低碳氢需求、确保研发支持力度。

2020年12月,中国氢能联盟发布《低碳氢、清洁氢与可再生能源氢的标准与评价报告》,报告采用生命周期评价方法,对低碳氢、清洁氢和可再生氢进行标准量化和评价,这在全球尚属首次。

2021年2月,麦肯锡发布《2021年氢能洞察报告》,报告基于大量行业数据,详细阐述了全球氢能开发利用的态势。该报告认为,政府对深度脱碳的承诺增强了氢能公共资金投资的势头,全球氢能项目势头强劲,氢能生产、储运和终端应用成本的下降速度可能会快于预期。

(二)氢能主要先发国家规划

1.美国:重新回到新能源轨道

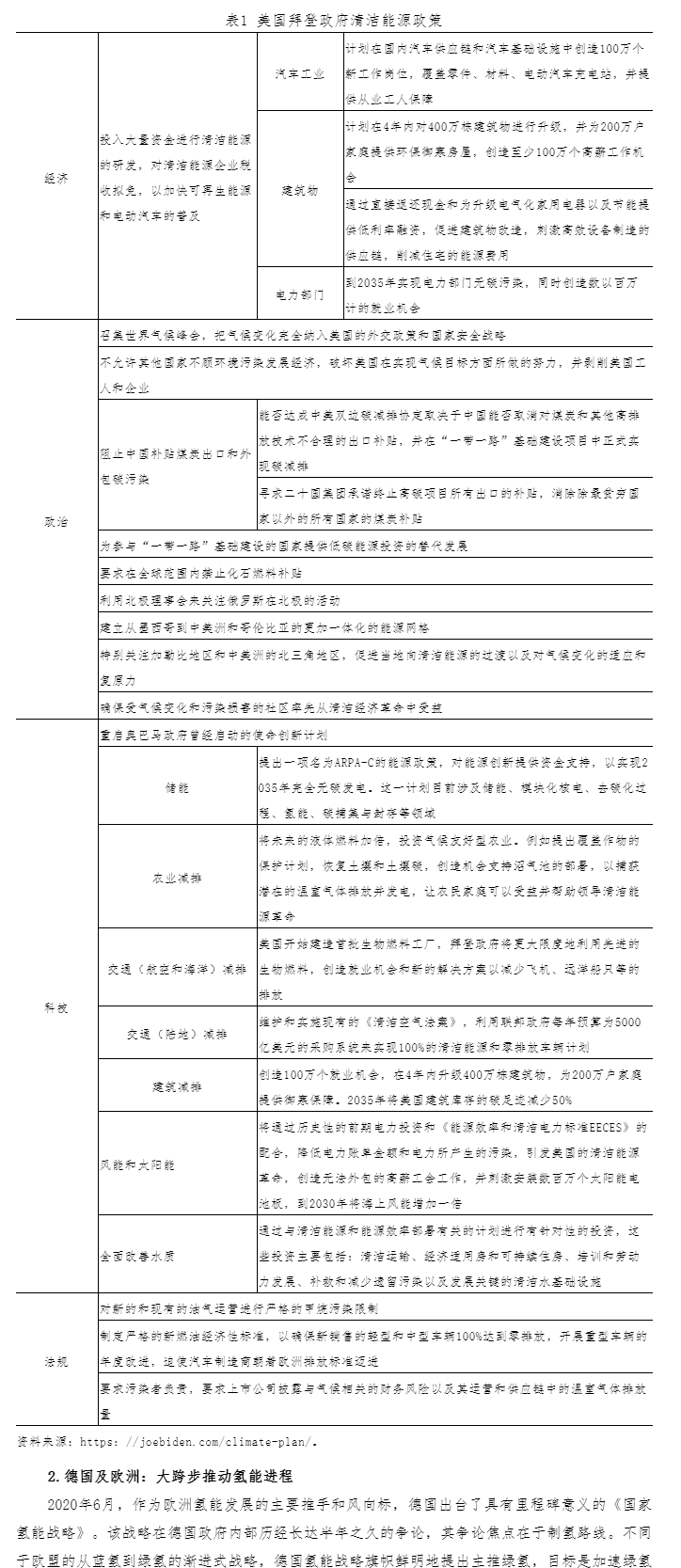

事实上,在氢能开发利用上,美国是最早布局者和路线主导者,世界上的主要氢能合作组织和研究机构也多由美国发起。美国政府能源政策的摇摆不是技术路线之争,而是社会福利最大化的选择以及能源资本力量角逐的结果。2021年1月,拜登政府上台,美国能源政策发生与特朗普时期不同的重大转向。特朗普政府侧重于传统化石能源发展,大幅削减了对新能源的扶持,主推能源净出口,并且美国于2020年11月4日正式退出《巴黎协定》;而拜登政府侧重于“新能源独立”,兼顾传统能源发展,以能源低碳化倒逼产业结构升级。拜登上任第一天宣布美国重新加入《巴黎协定》,新成立了气候政策办公室,由前国务卿克里担任总统气候特使并进入美国国家安全委员会,这是美国国家安全委员会首次纳入此类官员。拜登政府本次清洁能源政策的决策和实施较为坚决,将对美国及全球氢能产业的发展产生重要影响(见表1)。

表1 美国拜登政府清洁能源政策

市场扩张并建立相应的价值链条。2020年,德国一手促成了《欧盟氢能战略》和《欧盟能源系统整合战略》,欧盟氢能战略计划分三步走:开始阶段,在前5年完成所有蓝氢设备的“碳捕集与封存”,从低碳过渡到零碳,建造一批绿氢电解设备;加速阶段,用5年的时间建成多个地区性制氢产业中心,构建未来泛欧氢能网络,初步达成规模效应;推广阶段,从2030年到2050年,在钢铁、物流、建筑等能源密集产业展开大规模氢能应用,逐渐进入氢能社会。

3.日本和韩国:全力以赴并深耕细作

日本已悄然率先进入较为成熟的氢能应用阶段,正加快发展氢能发电机并建立氢供应链。2020年5月,从文莱到日本的远洋氢运输项目启动;10月,日本首次从沙特进口蓝氨用于发电;2021年,日本将从澳大利亚大量购买液态氢,开启氢能商业化的关键步骤。2020年12月,日本发布《绿色成长战略》,计划在氢能源等重点领域减少碳排放,到2050年实现碳中和。2021年4月,日本政府决定向清洁氢能基础设施领域拨款3700亿日元用于项目建设。

韩国是少有的全面启动并快速落实氢战略的国家,已将氢能产业列为国家三大战略投资方向之一。2019年以来,韩国政府为氢经济发展铺就“快速通道”,布局涉及顶层设计、政策补贴、投资引领、立法规制、产业振兴等几乎所有氢能关联领域,大有赶超日本之势。2020年2月,韩国正式颁布《促进氢经济和氢安全管理法》;7月,韩国“氢经济委员会”正式成立,由国务总理丁世均担任委员长。韩国将于2022年引进“氢发展义务制度”,保证氢能供给,构建稳定的氢能普及体系。

(三)中国氢能规划动态

1.2020年国家和地方涉氢规划

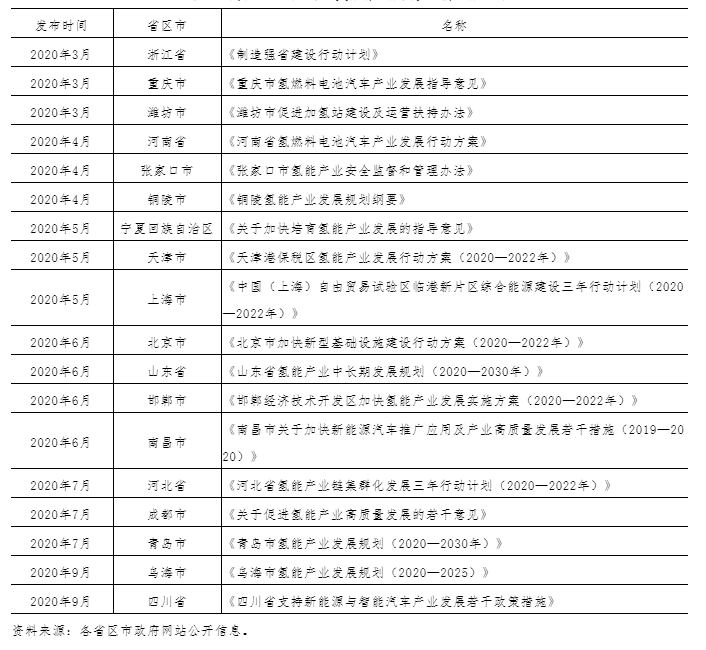

在碳达峰和碳中和目标的引导下,氢能产业政策和规划得到进一步明确。2020年4月,国家能源局发布《中华人民共和国能源法(征求意见稿)》,氢能被正式从法律上确认为能源范畴;4月,国家四部委联合发布《关于完善新能源汽车推广应用财政补贴政策的通知》,明确提出建立氢能和燃料电池汽车产业链;6月,国家发改委明确提出2020年制定国家氢能战略规划;6月,国家能源局发布《2020年能源工作指导意见》,在发展规划、技术攻关、应用示范等方面提出具体意见;9月,国家五部委联合发布《关于开展燃料电池汽车示范应用的通知》;11月,国务院发布《新能源汽车产业发展规划(2021—2035年)》,氢能源被列入重要发展方向;12月,国务院发布《新时代的中国能源发展》白皮书,提出了发展方向和技术路线。与此同时,地方层面也纷纷出台涉氢发展规划或产业政策(见表2)。

表2 部分省区市氢能发展规划或涉氢规划名称

2.2020年氢能技术标准化动态

2020年4月,工信部发布《2020年新能源汽车标准化工作要点》,提出要推动燃料电池等重点标准建设;6月,国家市场监督管理总局发布《燃料电池术语》《车用质子交换膜燃料电池堆使用寿命测试评价方法》《无人机用氢燃料电池发电系统》三项燃料电池国家标准;6月,住建部对《加氢站技术规范》和《汽车加油加气加氢站技术标准》公开征求意见,并于年底完成报批评审工作。

三、全球氢能产业链核心企业发展动态

(一)国际动态

1.国际能源企业的变革行动

一是逐步压减油气产量。2021年3月,埃克森美孚公布最新战略,大幅下调了油气产量指引,重点表达了对CCS(碳捕集与封存)和氢能技术前景的乐观态度,将自身定位为“2040年CCS技术领导者”,目前正在推进鹿特丹氢能项目,计划利用CCS技术大量生产低碳氢气。

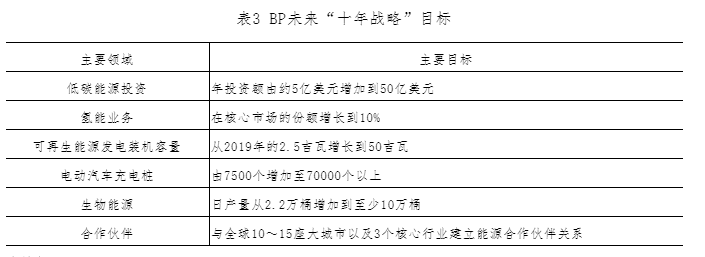

二是发布新能源战略规划。2020年8月,BP发布轰动业界的“十年战略”目标,计划未来10年内,将低碳领域的年投资额从现在的约5亿美元增加到50亿美元,要从一家传统油气公司变成一家综合能源公司(见表3)。

表3 BP未来“十年战略”目标

|

|

|

|

资料来源: BP,https://www.bp.com/zh_cn/china/home/news/press-releases/news-08-04.html。 |

|

三是积极拓展氢能技术研发和应用。2020年初,壳牌宣布在荷兰启动海上风电制氢计划,项目规模为欧洲最大的,堪称全球第一;道达尔发起“O/G Decarb创新工程”研究项目,旨在探索利用“浮式风电+波浪能+氢能”等综合能源形式为海上油气平台供电。

2.氢能应用渐入佳境

一是在燃料电池和交通运输领域,传统车企开始发力。2020年3月,丰田宣布与日野汽车共同开发重型燃料电池卡车,2021年4月丰田二代燃料电池乘用车Mirai在日本正式上市;2020年4月,戴姆勒和沃尔沃投资6亿欧元成立合资企业,联合开发生产卡车燃料电池系统;英国GKN航空航天公司牵头推进H2GEAR计划,正与伯明翰大学合作开发首个用于支线飞机的氢气推进系统。

二是在建筑和工业领域,应用场景持续扩张。近年来,Thysenkrupp等欧洲钢铁企业采用氢能炼钢的决心愈加坚定,德国HPS公司推出的Picea(R)氢储能系统正在让家庭独立能源成为现实;2020年3月,日本东芝、东北电力、岩谷等公司联合展开福岛氢能研究项目(FH2R),该项目已完成10MW级制氢装置建设并试运营,该装置是世界上最大的光伏制氢装置,给2021年东京奥运会和残奥会提供配套设施是该项目的一大亮点。

三是在储能和电力领域,联手合作走向深入。2020年7月,欧洲11家天然气公司联合发布氢能基础设施主干网络研究,旨在解决欧洲的氢能储运难题;与此同时,西班牙电力公司Iberdrola与化肥集团Fertiberia签署合作协议,计划投资1.5亿欧元建设欧洲最大的绿氢生产基地;2021年2月,法国液化空气集团宣布将与日本伊藤忠商社合作开发氢动力市场。

(二)国内动态

1.国企加速氢能布局

一是积极推进产业链基础建设。截至2020年底,中国石化已累计开展加氢站试点项目27个,并在2021年2月公布消息,拟在2025年前布局1000座油氢综合站或加氢站,打造“中国第一大氢能公司”。

二是全面拓宽氢能应用领域。2020年以来,一汽集团已在佛山开始打造燃料电池商用车研发生产基地,国家能源集团成功试车自主研发的20kW固体氧化物燃料电池发电系统,潍柴动力募资130亿元量产固态氧化物燃料电池,宝武钢铁集团开启氢冶金进程序幕。

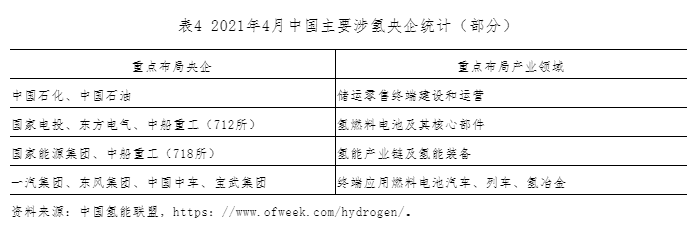

三是大力加强国内外战略合作。2020年以来,能源、装备、钢铁和汽车等行业国企纷纷加速氢能业务布局(见表4),并积极强强联手。中国燃气与中海油已公布将合力发展氢能,华润电力与大唐能源达成氢能战略合作,中船重工与北汽集团、三峡集团等8家单位联合成立了氢能联盟,中国石化正与康明斯合作推进绿氢产业发展,一汽集团与丰田签订了战略合作框架协议。氢能“国家队”入局,对产业落地和市场开拓带来巨大的引领示范效应。

表4 2021年4月中国主要涉氢央企统计(部分)

|

|

|

|

资料来源:中国氢能联盟,https://www.ofweek.com/hydrogen/。 |

|

2.领军企业势头强劲

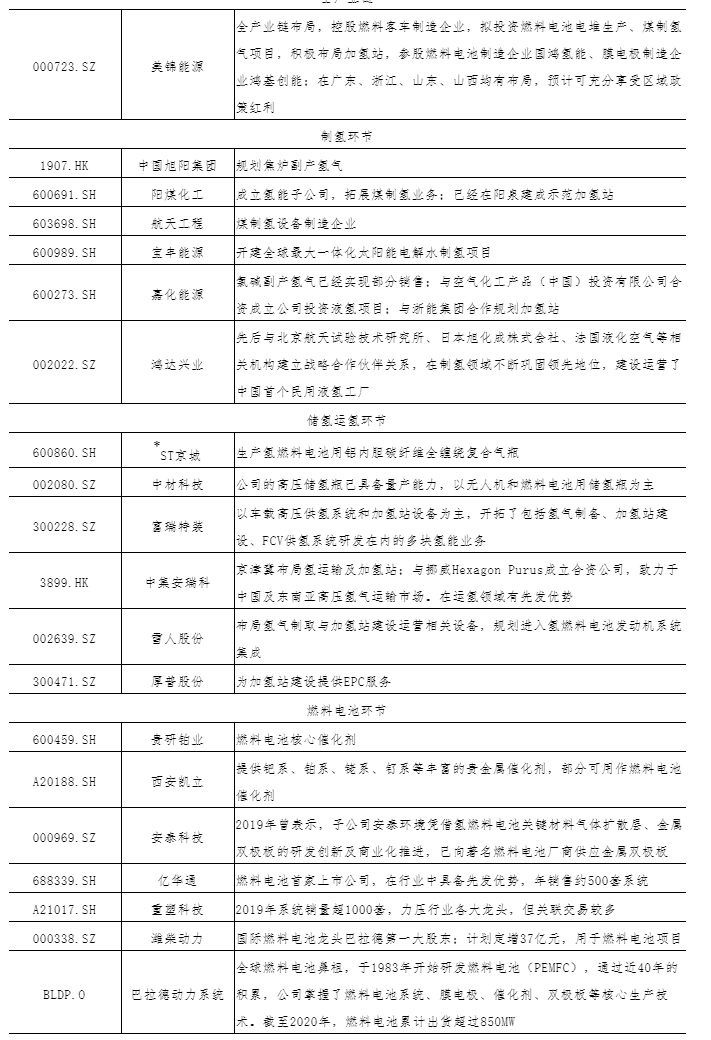

一是各类资本大量涌入氢能产业,民间投资热潮骤涨。截至2021年4月,中国涉氢上市公司约有150家,龙头企业市场活跃度全面提高。2020年公开的氢能投资项目中,达到百亿元规模的就有5起,4月厚普股份又公告拟在成都投资150亿元建设国际氢能产业集群项目。

二是氢能全产业链条建设已具雏形,产业生态更加丰富和复杂(见表5)。亿华通携手丰田布局氢能市场,并在2021年4月发布了两款大功率自主氢燃料电池发动机;铧德氢能开发的燃料电池热电联产系统获得中国首张认证,产品开始出口欧洲市场。

三是能源和制造企业跨界切入氢能产业,加快氢能开发利用。光伏龙头企业隆基股份成立氢能公司,计划大力发展光伏制氢;东方电气作为中国最大的发电设备制造企业之一,已拥有拥有自主知识产权的氢燃料电池技术,正加速拓展示范项目。中国氢能产业整体蓄势待发,尤其是大量民营企业的进入,将快速降低相关成本,全面提高氢能产业的经济性和渗透率。

表5 中国氢能产业链上市公司统计(部分)

四、全球氢能主要技术路线

(一)当前影响技术路线选择的三大因素

1.中美关系影响全球技术合作

毋庸置疑,中美两国作为全球前两位的能源消费大国和经济强国,对氢能发展有最重要的引领示范作用。中国已经是世界上最大的能源生产国和能源消费国,而且制氢量也稳居第一,随着中国经济步入高质量发展新阶段和双循环新发展格局,这种市场地位将在很长一段时间内难以撼动。作为全球综合国力最强、最具创新性的国家,美国的能源政策历经奥巴马政府、特朗普政府再到拜登政府的起伏和大调整,已重回新能源发展轨道,把绿色能源和氢能提高到前所未有的新高度。中国的“能源独立”与美国的“新能源独立”本可以协同发展,但美国为了遏制中国的快速发展,对中国采取了打压、排挤、技术封锁等各种不正当竞争手段。中美两国竞争加剧形成的氢能技术壁垒、市场壁垒乃至标准壁垒,无疑会严重影响氢能开发应用的标准化和协同性。

2.自身资源要素禀赋决定氢能技术路线选择

能源战略是国之命脉,历史上每次能源变革都会带来一次世界秩序的重整。多国发展新能源的重要初衷是实现“能源独立”,这也可以解释为什么美国、俄罗斯、中东国家等传统能源大国发展氢能产业的积极性要小于欧洲和亚洲。氢能技术路线选择的难度不在于经济性和社会性分析,而在于氢能战略会影响国家能源战略和安全,因此氢能技术路线选择要综合考量政治、经济、社会、生态和文化等基本情况。本报告提出采用“三个外部条件”“四项转型成本”“五大内生要素”来确定技术路线:“三个外部条件”是指地理、气候和风俗;“四项转型成本”是指边际成本、沉没成本、机会成本和时间成本;“五大内生要素”是指产业、技术、资本、基础设施和制度保障。各地应该根据自身的要素禀赋和时间约束条件,进行科学充分的论证,从而确定最优技术路线,降低试错成本。

3.技术的先进性、适用性、经济性、开放性和前瞻性是路线选择的前提

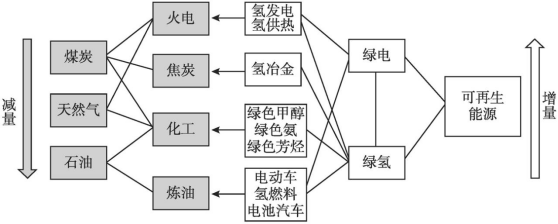

能源技术的进步离不开“能量密度、转化效率、适用范围、能源储量和环境友好度”等衡量标准,选择一种氢能技术路线,应满足全部标准或满足部分标准,否则就可能在一个新赛道里错挂了“倒车档”。技术的开放性也是重要因素,越开放交易成本越低,挤入者就越多,产生的集聚效应也越明显。当前,氢能基础研发在稳步发展,各种技术路线的评价分析成果也很丰富,氢能在一些领域的替代路径已然清晰(见图3),氢能供应链和应用领域的渐进路线也较为明朗,很多氢能技术路线之争其实是个“伪命题”。一项新技术往往有自己的先进性和相对优势,但一种技术未必适用于所有场景。所谓的技术路线之争,其竞争关系未必成立,有可能是长期相融共存的关系,也有可能是渐次过渡的关系,之所以产生竞争之说,是因为对技术的前瞻性了解不够,或是对某种技术过于自信。

图3 绿氢在部分领域的替代路径

(二)当前氢能开发利用主要技术路线

1.在供应链领域,储氢技术是难点

制氢技术较为成熟。未来的主流是绿氢,当前的主流是灰氢和蓝氢,在全生命周期碳排放更少的制氢技术是发展趋势,制约因素主要是生产成本和碳排放指标。目前,化石燃料规模化制氢(灰氢、蓝氢)技术仍然占据大部分市场份额,但可再生能源电解水制氢(绿氢)技术已迎来高潮,主要原因是光伏风电成本大幅下降。化石燃料价格、电价以及碳交易价格的综合成本,决定制氢技术的转型速度。煤化工、石油工业的低碳化转型与化学重整制氢具有融合发展优势,在传统能源供过于求的背景下,选择绿氢路线的时间节点很重要,要注意在一定时间条件约束下的总体经济性。

储氢技术加快攻关。未来的主流是固态和有机液体储氢,当前的主流是高压气态储氢(中国)和低温液态储氢(美国、日本和欧洲),从气态储氢到多相态储氢是发展趋势,制约因素主要是关键技术突破速度以及应用场景的限制。加氢主要分为站内制氢和外部供氢两种,站内制氢加氢方案前景广阔,制约因素主要是便捷性和经济性。加氢站呈现模块化和集成化发展趋势,“油氢电合建站”示范项目正在快速展开。

储氢技术是影响运氢和加氢技术的关键因素。根据储氢形态,运氢技术主要分为高压气态的车(船)运、液态的车(船)运、天然气管道混输,制约因素主要是运输成本。大规模持续用氢大多采用气态管道运输,小量运氢采用车船固液运输。运氢方式不但要对比不同交通工具的运输成本,还要与输电成本进行对比,随着特高压直流输电技术的发展,在大约1000公里的距离,远程输电到负荷中心当地制氢的成本已经低于运氢成本。

2.在市场应用领域,燃料电池系统技术是核心竞争力

环境适应性、使用寿命、运营成本和工作性能是燃料电池的主要技术参数,电解质、电极、双极板是燃料电池的三大核心部件。根据电解质的不同,燃料电池技术路线主要分为以下几种:一是质子交换膜燃料电池,主要应用于汽车、民用无人机、工业叉车等交通运输领域,受益于燃料电池汽车市场崛起的拉动,正实现跨越式发展,商业化成熟度最高;二是固体氧化物燃料电池,属于新一代燃料电池技术,应用范围最为广泛,适用于家庭电源、发电站、汽车船舶、航空航天等领域,人们普遍认为其将得到广泛普及,发展前景最被看好;三是碱性燃料电池,主要用于航空航天等领域,尤其在军事领域是主流应用,不太适合工业应用,主要缺点是成本偏高;四是熔融碳酸盐燃料电池,对燃料纯度要求相对较低,多用于大型和中型电站,适用于城市热电联供系统;五是磷酸燃料电池,适用于分散式小型发电站,其成本较低、构造简单稳定,但能源效率偏低。

纯电动车与氢燃料电池汽车的发展路线之争一直是行业焦点。事实上,氢能是最佳的储能介质,与电能同属于二次能源。基于氢能、电能与新能源的耦合机制,从长远来看,纯电动车与氢燃料电池汽车在更大程度上是互补关系,而不是替代竞争关系,例如:氢燃料电池汽车本身就可以成为一个小型发电站,能够为周边设施设备供电。目前,从全生命周期的能源转化效率来分析,纯电动车更适合短途交通,氢燃料电池汽车更适合长途运输。从技术链、成本链和产业链的成熟度来看,短期内适宜发展氢燃料电池商用车尤其是重型卡车,乘用车大规模产业化的时机尚未到来。

3.可控核聚变技术已进入测试阶段

可控核聚变技术是能源革命的圣杯,在能源领域具有极大的想象空间,被喻为“人造太阳”。相比其他能源,核聚变具有众多超然优势,能够有效解决人类发展面临的能源和环境困境,从某种意义上可谓人类的“终极能源”。其可行性实验已得到充分验证,国际热核聚变实验堆ITER于2020年7月在法国进行了关键步骤的安装启动仪式,并将在2021年完成首次测试。中国承担了ITER约9%的采购包研制任务,并计划在2025年完成核聚变电站的建设和测试,在2035年前进行示范应用,在2050年前实现商业化。美国能源部也计划在2040~2050年建成核聚变原型发电厂(非实验性电厂)。

可控核聚变反应堆还具有小型化、模块化的特点,可以通过多个小型反应堆模块化组合的方式扩展最大容量,能够便捷化、分布式地提供能源。美国电影人物“钢铁侠”所用的心脏反应堆,其实就是一种可控核聚变装置。从当前的磁约束聚变研究进程来看,那些曾经的科幻即将或正在变成现实,我们有理由相信:氢能会引领人类走向更好的明天。